Emisiones evitadas

Cómo la economía circular ayuda a evitar las emisiones de CO₂

y por qué la contabilidad corporativa estándar del carbono a menudo no logra reflejar plenamente su impacto.

La economía circular hace algo más que reducir el CO₂ gracias a una mayor eficiencia.

Su mayor beneficio para el medio ambiente proviene de la sustitución de materias primas vírgenes, que consumen mucha energía, por soluciones circulares.

Esto se aplica a los materiales reciclados que sustituyen a las materias primas vírgenes o a la energía generada a partir de residuos orgánicos en lugar de combustibles fósiles.

¿Qué son las emisiones evitadas?

Las emisiones evitadas son emisiones de gases de efecto invernadero que nunca llegan a producirse gracias a procesos circulares como el reciclaje, la reutilización o la sustitución de los combustibles fósiles por fuentes de energía alternativas.

La paradoja contable de la economía circular

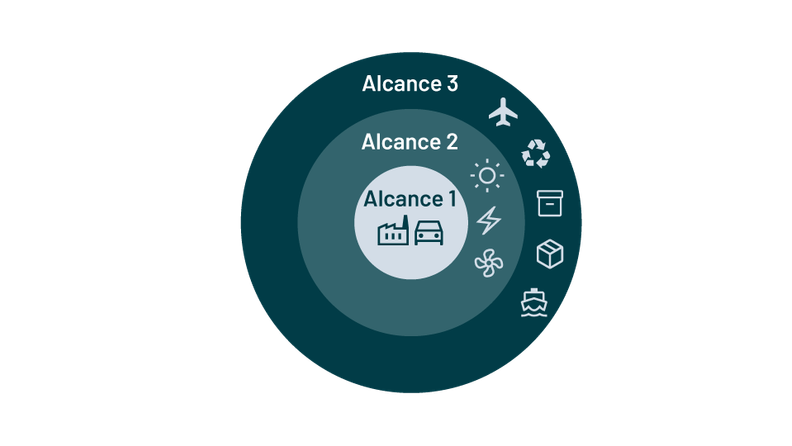

La contabilidad tradicional del carbono según los Alcances 1-3 mide las emisiones generadas en toda una empresa y su cadena de valor.

Para las empresas de la economía circular, esto plantea un reto estructural con dos dimensiones:

La carga visible

La recogida de residuos, las operaciones avanzadas de clasificación y la recuperación de energía a partir de materiales residuales implican procesos industriales.

Esto significa emisiones operativas, procedentes de la logística, el consumo de energía y el tratamiento térmico de los residuos para la generación de energía.

Dado que la contabilidad convencional solo recoge estas emisiones, esto puede hacer que el sector parezca principalmente una fuente de emisiones de CO₂ en lugar de una solución.

La contribución invisible

Lo que la contabilidad tradicional no logra captar en gran medida es el verdadero impacto climático de estas actividades: evitar el uso de materias primas vírgenes y energía fósil mediante la sustitución de materiales y la recuperación de energía a partir de los residuos.

Esto pone a las empresas de economía circular en desventaja, simplemente porque actualmente no existe un método reconocido y auditable para medir el valor climático que generan a lo largo de sus operaciones. Su impacto positivo en nuestro medio ambiente su "huella positiva", no puede atribuírseles adecuadamente. Como resultado, las empresas que contribuyen a impulsar esta transición hacia una economía más sostenible suelen pasar desapercibidas.

Si queremos acelerar la transición de una economía lineal a una circular, necesitamos herramientas de medición que hagan visible el impacto positivo de las soluciones circulares y fomenten la inversión en la economía circular.

Nuestro objetivo: reforzar los argumentos a favor de la inversión en circularidad

Nuestro objetivo es establecer las emisiones evitadas como una métrica fiable del impacto climático de las soluciones circulares y, con el tiempo, contribuir a que se convierta en un estándar del sector.

Esta métrica puede ayudar a:

- tomar decisiones informadas sobre inversiones en materia de finanzas sostenibles, calificaciones ESG y la taxonomía de la UE

- crear un marco más claro para evaluar el impacto climático de los modelos de negocio circulares

- facilitar la comparación de las medidas de descarbonización

El resultado es una métrica adicional que hace más visible la contribución de la [economía circular] a la [descarbonización] y mejora la base para evaluar las inversiones en soluciones circulares.

Límites claros para las emisiones evitadas

La transparencia es nuestra máxima prioridad. Para evitar malentendidos e interpretaciones erróneas, como el «greenwashing», aplicamos un conjunto claro de principios a la hora de informar sobre las emisiones evitadas: